Leo y escucho muchas opiniones y análisis sobre el tema de la crisis de los bancos. Que si esto se arregla así o asá, que la culpa es de este o aquel. En fin, a uno que es auditor y le gustan los números, pues no podía dejar pasar la ocasión de husmear en los datos de un gran banco español.

Antes de empezar, vamos a poner un poco de música porque la cosa se puede poner densa... ahí van los floridianos Against Me! con la guapa Tegan Quin cantando "Borne On The FM Waves Of The Heart"

Arrancamos entonces explicando brevemente, seguramente con unos cuantos errores y simplezas, de qué se trata esto de los bancos y cajas.

El negocio de un banco es relativamente sencillo, consiste en que con la mano derecha recibo dinero de la gente que ha ahorrado en forma de cuentas corrientes, depósitos a plazo y similares; mientras con la mano izquierda se lo presto a otra gente que necesita el dinero en forma de préstamos, créditos o similares.

Contra lo que mucha gente corriente piensa no es el Banco el que te deja SU dinero. Lo que está haciendo un banco o una caja de ahorros es intermediar de forma que se coloca el sobrante de dinero de millones de ahorradores que recibo en la mano derecha con las necesidades de millones de personas que que no tienen o no quieren utilizar sus fondos para sus gastos e inversiones a los que les dejo el dinero con la mano izquierda.

Como dinero propio, el Banco está obligado (en teoría) a mantener unos recursos propios, que es el capital que los accionistas han aportado para constituir el Banco, más las reservas acumuladas durante años como parte de los beneficios. Ese porcentaje de recursos propios está regulado y es lo que se llama coeficiente de capital o Ratio de Basilea, y es una división más o menos maquillada entre esos fondos propios que hablabamos (capital + reservas varias) dividido por los préstamos que el banco ha concedido. ¿Qué quiere decir este ratio? Pues que por cada 100 euros que prestas a clientes mantienes unos fondos tuyos (no de clientes) del 7, el 8 o el 10%.

Cuanto más alto, se supone que más sólida es la entidad y además obliga a que esos fondos propios del banco se incrementen proporcionalmente a los préstamos, penalizando supuestamente los crecimientos arriesgados.

Existen una serie de riesgos generales catalogados por los expertos dentro de una entidad financiera (legal, reputacional, mercado,...) pero de ellos hay 2 riesgos fundamentales y más en la crisis que ahora nos ocupa:

- Riesgo de liquidez, por el cual puedes no ser capaz de hacer frente a retiradas de dinero de tus depositantes. Esto es muy preocupante en situaciones como la actual donde el pánico puede llegar a campar a sus anchas. Es implanteable que el banco tenga en sus cajas fuertes todo el dinero que le han dejado porque ese dinero se lo ha dejado a otros clientes en forma de préstamos. Por tanto hay que encajar bien los plazos y vencimientos de pasivo y especialmente de activo para no encontrarse con que tienes préstamos que te van a devolver a 15-20 años mientras tus obligaciones de devolver o poner a disposición de tus clientes sus ahorros son inmediatas. En el juego de la liquidez hay un elemento muy importante y es que los bancos se prestan dinero entre ellos, porque hay algunos que prestan al público más de lo que recogen y a la inversa, es lo que se conoce como mercado interbancario. Hablamos de enormes cantidades de dinero que se cruzan en operaciones a plazos fijados y con tipos de interés variados, de la media de los cuales sale el Euribor, que no es otra cosa que el European Interbank Offer Rate. Y es la referencia además de la mayoría de los préstamos de tipo variable en la zona Euro.- Riesgo de insolvencia, esto es casi más serio y aqui creo que hay mucha gente que no está siendo realista (o sincera) en la situación actual al negar que haya un problema de solvencia. El riesgo de insolvencia es básicamente el que corre un banco al conceder una operación y que el tipo o la empresa no le devuelvan todo o parte del dinero que le han dejado. Para eso se supone que un banco hace un análisis muy sesudo de riesgo, fijandose en los ingresos del prestatario, de su actividad, de las garantías que aporta, de su patrimonio y en general de su capacidad de devolución (el repayment que dicen los americanos) Tras ese análisis previo se concede o deniega la operación y a partir de ahí el banco debe tener unos sistemas de control interno (auditoría interna, seguimiento,...) para detectar posibles problemas de cobro en las operaciones. Además esas operaciones están sometidas de forma permanente a examen por el Banco de España y en algunos casos por organismos revisores de las Comunidades Autónomas. Aunque hay gente que no lo sabe o habla de oídas, las inspecciones del Banco de España son periódicas y tienen derecho a ver y preguntar lo que quieran hasta el más mínimo detalle. Otra cosa es que lo hayan hecho estos años, o por lo menos con la fuerza debida. El riesgo de crédito es importantísimo porque el problema que se presenta es que el dinero que no te devuelven y no recuperas en un porcentaje muy alto no te pertenece a ti si no a tus clientes ahorradores, a los que tu si que tienes que dar el dinero sí o sí.

¿Que se hace en parte para rebajar este riesgo? Se dotan una serie de provisiones, que no son otra cosa que consumir parte de tus beneficios del año en forma de colchón previendo posibles insolvencias de tus clientes. En España ha habido básicamente dos tipos de provisiones de este tipo, las específicas (que son aquellas en las que en una operación concreta con problemas, vamos asignando una pérdida en función del saldo y de las circunstancias) y las provisiones genéricas (que estas se dotan en función del volumen general de préstamos del banco, tanto los buenos como los malos) Se dice, ha sido un año bueno y tu tienes préstamos por 10.000 millones de euros y ganas 200 millones este año, pero te ordeno que reduzcas ese beneficio en x millones por lo que pueda pasar y lo dejes en forma de provisiones digamos "no justificadas" Estas provisiones fueron un gran acierto por parte del entonces gobernador del Banco de España Luis Angel Rojo, contra el parecer de todos los sabios de la banca mundial que las consideraban innecesarias y que lastraban los beneficios de los bancos. Tienen razón quienes dicen que la banca española estaba más preparada que las entidades de otros países para esta crisis, por lo menos estaba más "acolchada". Y es que la historia es muy vieja y ya está en la Biblia, que aunque como novela es algo espesa también tiene sus momentos, con el sueño de José en el que le cuenta al Faraón lo de los siete años de vacas gordas y los siete años de vacas flacas y que tenía que llenar los silos de grano para los años malos. Pues eso, ante todo prudencia.

La morosidad, o el ratio de morosidad del que tanto se lee estos días, es una simple división por la cual se dice ¿qué porcentaje de mis préstamos están presentando problemas de impagos pasado un período de tiempo? Hasta hace poco en España estabamos en mínimos históricos de morosidad, con ratios que llegaban al 0,35 o 0,40%, mientras que ahora se han multiplicado hasta el 2-3% como consecuencia del parón de la actividad, especialmente la inmobiliaria.La relación entre las provisiones o colchones que se ha ido acumulando el banco y la morosidad, es lo que se conoce como cobertura. En cristiano viene a ser, tu capacidad de aguante ante la morosidad. Si tienes una cobertura del 400% (como ha sido el caso en algunas entidades e incluso superior) eso significa que tus colchones aguantarían que tu morosidad se cuadriplicara sin tener que asumir más perdidas. Dado el enorme crecimiento de la morosidad (la declarada al menos) en este último año, esas coberturas actualmente rondan el 100% o incluso por debajo en algunos casos. Hemos aguantado el arreón de este año tirando de lo que había como protección, eso sí a partir de ahora veremos como queda cada uno.

Por cierto, ¿de donde salen esos beneficios de miles de millones que presenta la banca?, pues por esa labor de intermediación un banco gana dinero principalmente de dos formas:

- el margen de intermediación, que es la diferencia entre el tipo que le paga a los ahorradores que dejan su dinero en las cuentas bancarias, pongamos un 1% y el tipo que le cobra a la gente a la que condede préstamos, pongamos un 5%. Y ojo que esto incluye especialmente el mercado interbancario y de tesorería, de la capacidad de conseguir fondos relativamente "baratos" de los otros bancos y colocarlos a precio de mercado en la clientela o en otros bancos, puede depender que se haga un buen o mal año.

- las comisiones que se cobran por los distintos servicios que el banco considera que presta, como mantenimiento de las cuentas, correo o cosas realmente peregrinas, pero con las que se puede hacer caja, mientras se lo autoricen y se pueda exprimir al cliente.

- el margen de intermediación, que es la diferencia entre el tipo que le paga a los ahorradores que dejan su dinero en las cuentas bancarias, pongamos un 1% y el tipo que le cobra a la gente a la que condede préstamos, pongamos un 5%. Y ojo que esto incluye especialmente el mercado interbancario y de tesorería, de la capacidad de conseguir fondos relativamente "baratos" de los otros bancos y colocarlos a precio de mercado en la clientela o en otros bancos, puede depender que se haga un buen o mal año.

- las comisiones que se cobran por los distintos servicios que el banco considera que presta, como mantenimiento de las cuentas, correo o cosas realmente peregrinas, pero con las que se puede hacer caja, mientras se lo autoricen y se pueda exprimir al cliente.

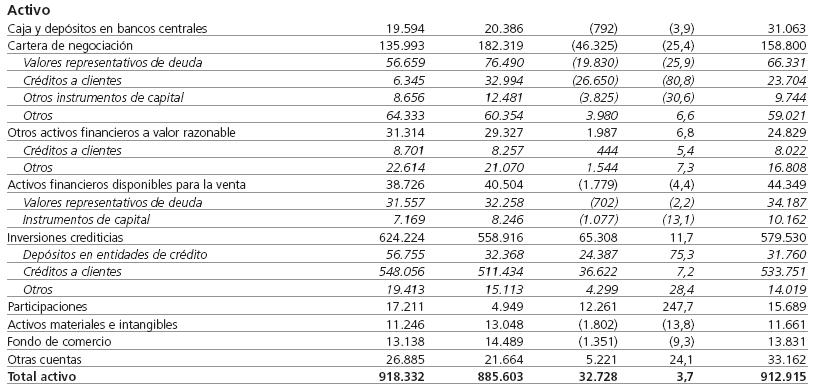

Vamos al grano con el banco de ejemplo, se trata de cifras reales a 30 de junio de 2008 comparadas con las de 1 año antes e incluyen todas las unidades de negocio y países del grupo de Don Emilio. Todas las cifras están en millones de euros, lo digo para no asustarse. La 1ª columna es el importe a 30/06/2008, la siguiente es el dato a 30/06/2007, las dos siguientes son variación en importe y en porcentaje y la última es el saldo a 31/12/2007.

Esto es el activo del banco, es la suma de todo lo que le pertenece y lo que le deben, y las cifras más llamativas que vemos son la de inversiones crediticias con 624 mil millones de euros (de los cuales 548 mil corresponden a clientes "de la calle" y 56 mil millones a otros bancos) Esto supone nada menos el 67% del activo total del banco. La otra partida significativa con 136 mil millones (15% del activo) es la cartera de negociación, en la cual básicamente se engloban inversiones que realiza el banco en títulos de deuda pública o de grandes empresas así como en derivados (que suelen usarse como cobertura de operaciones) y que son bastante complejos como para ponernos a explicarlos ahora.

En el pasivo lo que nos encontramos básicamente es una enorme partida de pasivos financieros a coste amortizado por 668 mil millones de euros que en su mayor parte se compone de depósitos de clientes por 318 mil millones y débitos de valores negociables (la mayor parte son bonos emitidos por el propio banco y "comprados" por clientes o entidades como financiación para sus operaciones) por un nada despreciable importe de 221 mil millones. Con esto es con lo que se financian los préstamos de los que hablaba antes en el activo.

Al final de este cuadro siguiente podemos ver una cosa muy importante que son los Fondos Propios de los que hablaba antes (con las nuevas normas contables ahora se llama Patrimonio Neto) Vemos un capital de 3 mil millones de euros y unas reservas de 49 mil millones. En total con el beneficio del semestre acumula unos 55 mil millones de euros de dinero que es propiedad del Banco. Si lo ponemos en relación con los 918 mil millones de activos nos da un 6%, parece desde luego que es una empresa muy poco capitalizada (como casi todos los bancos) porque dinero aportado por los dueños hay relativamente poco, la mayor parte de su actividad la financia endeudandose con otros (apalancado que dirían los técnicos)En el pasivo lo que nos encontramos básicamente es una enorme partida de pasivos financieros a coste amortizado por 668 mil millones de euros que en su mayor parte se compone de depósitos de clientes por 318 mil millones y débitos de valores negociables (la mayor parte son bonos emitidos por el propio banco y "comprados" por clientes o entidades como financiación para sus operaciones) por un nada despreciable importe de 221 mil millones. Con esto es con lo que se financian los préstamos de los que hablaba antes en el activo.

Esto que hemos visto son grandes cifras, pero hay que bucear un poco más en datos más detallados para comprender la actividad del banco.

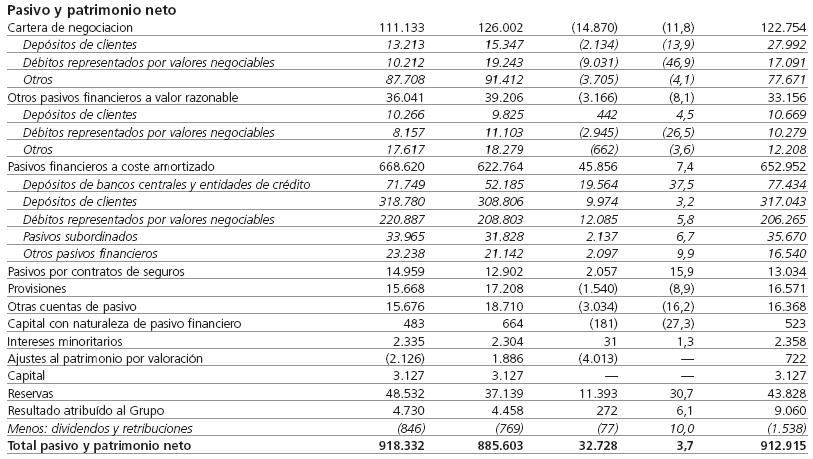

Volvemos al tema de la mano izquierda y la mano derecha, aquí vamos a entrar a ver a quien le ha dejado la pasta el banco. De la cifra total de 573 mil millones la parte más grande se la llevan los préstamos con garantía real (hipotecaria principalmente) por 326 mil millones, que son el 35% del activo total del banco nada menos.

Esa garantía hipotecaria supone que en caso de impago el banco tiene a su favor inscritas en los distintos registros de la propiedad cargas hipotecarias de forma que podría ejecutarlas vendiendo el piso, el edificio o el solar y obtener dinero para saldar la deuda impagada. Y bueno ahi entramos en terreno peligroso porque a la hora de conceder la operación y analizar el riesgo, alguien debió valorar esos bienes que se hipotecaban y respondían del préstamo concedido. ¿Quién lo valoraba? Una sociedad tasadora y este es un tema delicado con por lo menos 2 vertientes. Por un lado su cuestionable independencia (en muchos casos la sociedad tasadora pertenece a la entidad financiera) por lo cual podría verse presionada a valorar a gusto del banco, y por otro lado está el hecho de que se han exprimido los porcentajes de financiación al máximo.

Según el Banco de España un préstamo no debería superar el 80% del valor de tasación en el caso muy habitual de compra de la primera vivienda. La razón es que hay que exigir al comprador de la vivienda un esfuerzo por su parte, una capacidad de ahorro, una implicación en la compra de la vivienda. Si alguien pone al menos el 20% se pensará mucho el dejar el pufo al banco con las llaves de la casa, cosa que es más probable si el comprador no pone absolutamente nada. Si le va mal, dice adiós muy buenas, pero sin ninguna pérdida.

Y por ahi se ha armado una buena, y es que en el afán de crecimiento desmedido de la banca, con tal de conceder operaciones y aumentar volumen de negocio, se ha saltado ese principio básico de prudencia. ¿Como? Imaginemos que Pepe quiere comprar una casa por la que piden 100 pero no tiene dinero, normalmente sería tasada en 100 y el banco solo le daría 80 como mucho. Diciendole a la sociedad tasadora que subiera el valor de la casa hasta pongamos 125, le podríamos prestar hasta 100 y financiar prácticamente el precio de compra real sin que el cliente pusiera un duro. Y todo respetando los porcentajes del 80% fijados por el Banco de España. Absurdo pero real como la vida misma.

Y esto además ha tenido consecuencias delicadas, no digo que sea la única causa, pero si ha contribuido a la enorme burbuja inmobiliaria que ha habido. Al estar tan forzados los bancos a dar préstamos y tener el dinero un coste tan bajo (tipos de interés históricamente bajos) la gente común ha sido mucho más "lanzada" a la hora de firmar compras de casas y préstamos hipotecarios, al precio que fuese. Se puede sustituir "lanzada" por imprudente, irresponsable y en muchos casos suicida.

De ahí que la frase clásica que oíamos de "si las casas valen eso es porque la gente lo paga" que incluso soltó como gracieta un ex-ministro es solo relativamente cierta, más bien quien lo pagaba era el banco. ¿Y contra qué? Contra los ingresos futuros del cliente. Lo que se ha hipotecado realmente han sido los próximos 20-30 años del currito de a pie, aunque esto es una opinión y me estoy saliendo del análisis frío y calculador propio de los Capricornios. Se han "traido" al presente como obligación un porcentaje muy alto (30-40% ) de las rentas futura de sus nóminas durante toda su vida laboral, para pagar unos precios excesivos y que unos pocos acumularan unos márgenes desproporcionados en sus negocios (banca, sector inmobiliario, la administración...)

Llevemos esto al caso de los préstamos dados a las promotoras inmobiliarias, que en grandes cifras del Banco de España, suponen algo más de la mitad del pastel hipotecario nacional y tendremos que los bancos y cajas han financiado millones de metros cuadrados en solares varios, algunos buenos y otros auténticos pedregales, con una expectativa de negocio que se basaba en valoraciones optimistas y en que la enloquecida rueda del negocio de los pisos no iba a parar nunca. Hasta que ha parado y se ha oído crack.

Según el Banco de España un préstamo no debería superar el 80% del valor de tasación en el caso muy habitual de compra de la primera vivienda. La razón es que hay que exigir al comprador de la vivienda un esfuerzo por su parte, una capacidad de ahorro, una implicación en la compra de la vivienda. Si alguien pone al menos el 20% se pensará mucho el dejar el pufo al banco con las llaves de la casa, cosa que es más probable si el comprador no pone absolutamente nada. Si le va mal, dice adiós muy buenas, pero sin ninguna pérdida.

Y por ahi se ha armado una buena, y es que en el afán de crecimiento desmedido de la banca, con tal de conceder operaciones y aumentar volumen de negocio, se ha saltado ese principio básico de prudencia. ¿Como? Imaginemos que Pepe quiere comprar una casa por la que piden 100 pero no tiene dinero, normalmente sería tasada en 100 y el banco solo le daría 80 como mucho. Diciendole a la sociedad tasadora que subiera el valor de la casa hasta pongamos 125, le podríamos prestar hasta 100 y financiar prácticamente el precio de compra real sin que el cliente pusiera un duro. Y todo respetando los porcentajes del 80% fijados por el Banco de España. Absurdo pero real como la vida misma.

Y esto además ha tenido consecuencias delicadas, no digo que sea la única causa, pero si ha contribuido a la enorme burbuja inmobiliaria que ha habido. Al estar tan forzados los bancos a dar préstamos y tener el dinero un coste tan bajo (tipos de interés históricamente bajos) la gente común ha sido mucho más "lanzada" a la hora de firmar compras de casas y préstamos hipotecarios, al precio que fuese. Se puede sustituir "lanzada" por imprudente, irresponsable y en muchos casos suicida.

De ahí que la frase clásica que oíamos de "si las casas valen eso es porque la gente lo paga" que incluso soltó como gracieta un ex-ministro es solo relativamente cierta, más bien quien lo pagaba era el banco. ¿Y contra qué? Contra los ingresos futuros del cliente. Lo que se ha hipotecado realmente han sido los próximos 20-30 años del currito de a pie, aunque esto es una opinión y me estoy saliendo del análisis frío y calculador propio de los Capricornios. Se han "traido" al presente como obligación un porcentaje muy alto (30-40% ) de las rentas futura de sus nóminas durante toda su vida laboral, para pagar unos precios excesivos y que unos pocos acumularan unos márgenes desproporcionados en sus negocios (banca, sector inmobiliario, la administración...)

Llevemos esto al caso de los préstamos dados a las promotoras inmobiliarias, que en grandes cifras del Banco de España, suponen algo más de la mitad del pastel hipotecario nacional y tendremos que los bancos y cajas han financiado millones de metros cuadrados en solares varios, algunos buenos y otros auténticos pedregales, con una expectativa de negocio que se basaba en valoraciones optimistas y en que la enloquecida rueda del negocio de los pisos no iba a parar nunca. Hasta que ha parado y se ha oído crack.

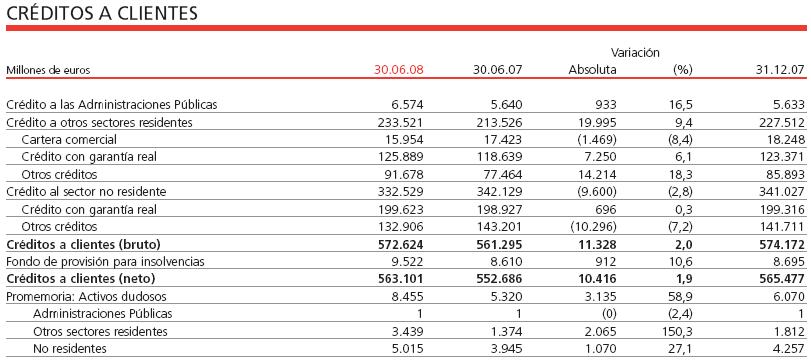

En el siguiente cuadro lo vemos, segun nos dice el banco, a 30 de junio de 2008 tiene un total de casi 9 mil millones de euros en riesgo moroso y dudoso, con un incremento del 60% en el último año. El índice de morosidad reconocida es ya del 1,34 y las coberturas de los colchones constituidos (que solo se han incrementado en un 13% este último año) se acercan al 100%, momento a partir del cual habrá que dotar nuevas pérdidas si la morosidad sigue creciendo por encima de lo provisionado.

Y todo ese dinero que se deja de cobrar, como decía antes, en el fondo no es más que dinero del cual el banco debería ser un simple y riguroso intermediario. Muchos han sido imprudente dejandoselo a clientes no solventes, y ahora reduce su fortaleza para hacer frente a sus pagos.

¿Debemos creernos las cifras oficiales de morosidad? Pues bueno, depende de lo ingenuo que sea uno, seguramente los bancos, igual que han hecho filigranas contables cuando las vacas estaban gordas, las hagan también ahora que se quedan flacas. ¿Como? Pues renegociando o refinanciando (palabra tabú) los préstamos con problemas. Si una promotora no me puede pagar en el vencimiento de este mes, porque no vende un triste piso, me siento con ella a negociar y acordamos posponer en beneficio de los dos el drama hasta dentro de 2-3 años y entonces ya veremos. De momento yo "banco" me evito tener que reconocer más morosidad y llevarlo a pérdidas y tu "promotora" respiras durante un tiempo más sin tener que acudir al juzgado a presentar el concurso de acreedores.

A esto en mi pueblo se le llama hacerse trampas al solitario porque nada indica que quien no me puede pagar ahora que empieza la crisis, vaya a tener fondos para hacer frente a sus deudas dentro de 2 o 3 años. Seguramente esté peor, pero bueno como en toda esta película, el que venga detrás que arree.

Que quede claro que en ningún caso estoy dudando de la solvencia del banco de Don Emilio, al contrario, lo he cogido de ejemplo porque es el más grande banco español y además porque su información financiera suele estar muy bien.

Si muchos bancos de muchos países empiezan a acumular problemas en sus cobros, especialmente por culpa de gigantescas operaciones de financiaciones de compras de grandes empresas, entonces a ver con qué responden a sus obligaciones... luego el problema no séra solo de liquidez como todo el mundo insiste en decir, si no también de solvencia.

Y si eso sucede en forma de pánico general como ha estado amenazando con pasar entonces ya puede el Gobierno de turno y del país de turno poner todo el dinero que quiera dandole a la máquina de hacer billetes porque el agujero será demasiado grande para taparlo. (Link)

Si muchos bancos de muchos países empiezan a acumular problemas en sus cobros, especialmente por culpa de gigantescas operaciones de financiaciones de compras de grandes empresas, entonces a ver con qué responden a sus obligaciones... luego el problema no séra solo de liquidez como todo el mundo insiste en decir, si no también de solvencia.

Y si eso sucede en forma de pánico general como ha estado amenazando con pasar entonces ya puede el Gobierno de turno y del país de turno poner todo el dinero que quiera dandole a la máquina de hacer billetes porque el agujero será demasiado grande para taparlo. (Link)

13 comentarios:

Bueno ya he visto lo que has escrito y lo voy a leer, espero sacar algo en claro si no te mato.

Besos Leonciño de tú coleguita Vic

Muy bueno Vic.

Pues a ver qué pasa con el BS que no para de comprar bancos por ahí en tiempos en los que hay poca pasta... supongo que será que ahora está todo por los suelos.

Plas, plas, plas (aplausos). Te citare cuando me den la lata con lo de "¿Como puede un banco quebrar?"

Es verdad... ¡muy bueno León! se me olvidaba

Impresionante y explicativa leccion.

Me recuerdas al gran Mario Conde, con las cosas claras.

Muy bueno.

y tras esto, ya entramos en fase que todos nos damos cuenta que de esta hay que salir, y muy rapido, porque sino la otra opcion si que no la vislumbra nadie (agujero muy profundo)

No nos queda mas remedio que saber que nos van a sacar de esto.

Para mi lo alucinante de este mundo es que no se aprecia en absoluto aun en el ciudadano de a pie. Yo al menos no he cambiado mis habitos, y tambien estoy hipotecado.

y tras esto, ya entramos en fase que todos nos damos cuenta que de esta hay que salir, y muy rapido, porque sino la otra opcion si que no la vislumbra nadie (agujero muy profundo)

No nos queda mas remedio que saber que nos van a sacar de esto.

Para mi lo alucinante de este mundo es que no se aprecia en absoluto aun en el ciudadano de a pie. Yo al menos no he cambiado mis habitos, y tambien estoy hipotecado.

Felicidades por el post, es claro y lúcido.

Creo que tienes un blog serio y divertido (curiosa mezcla).

Gracias, me alegro de que se entendiese más o menos bien. Me lié un poco en alguna parte.

Bastiagueiro, nada indica que la salida vaya a ser rápida. No hay el menor indicio razonable, aparte de que todos queramos que sea así. Y viendo el panorama y los que andan pensando soluciones no sé yo...

El ciudadano de a pie si que ha cambiado bastante sus hábitos, sobre todo los que ya iban muy justos antes. No olvidemos que somos un país de mileuristas (gran logro de estos últimos años)

pues como no sea rapida la salida, ...???

¿como vamos a pagar a los parados?

¿quien va a controlar la masa social de parados viendo como trabajan los inmigrantes, cuya mano muy bien nos vino cuando España va bien?

¿y se creen los funcionarios muy seguros?¿y las pensiones?

y sigo viendo mileuristas esperando en la cola de los restaurantes y cines ... , y abren centros comerciales y todos corriendo a ellos,...

muchas gracias. Eres muy didáctico. Serías un buen profesor, sin duda.

anonimo bastiagueiril, comparto todas tus preguntas y no conozco las respuestas. Lo que se nos viene encima es parecido a lo del 29, y que nadie diga que no era previsible porque el verano pasado ya hubo avisos serios de problemas financieros. Pero no hay más ciego que el que no quiere ver.

zorro, muchas gracias pero no creas, me echarían de la universidad al cabo de 4 días.

Publicar un comentario